Börse

Seit Jahren sind Anleihen ein beliebtes Anlageprodukt. Sie gelten als relativ sicher und bieten durch Zinsen vorhersehbare Erträge. Gerade deshalb ziehen viele Investoren in unsicheren Zeiten diese Märkte in Betracht.

Doch aufgrund der jüngsten Spannungen im Nahen Osten geraten europäische Anleihen plötzlich unter Druck. Die Frage ist nun, ob sich der Markt im zweiten Quartal von dem starken Ausverkauf erholen kann.

Krieg mit Iran verschärft Lage am Anleihemarkt

Der Krieg mit Iran hat die Erwartungen bezüglich Zinsen und Inflation durcheinandergebracht. Anleger rechnen mit einer höheren Inflation, vor allem durch steigende Energiepreise. Dadurch stieg die Rendite von Anleihen, während die Kurse fielen.

Vor allem kurz- und mittelfristige Staatsanleihen erlitten starke Verluste. Im ersten Quartal sank der Anleihemarkt in der Eurozone um über ein Prozent. Allein im März ging es fast drei Prozent nach unten. Damit war es der schlechteste Monat seit Ende 2022.

Der Umschwung ist bemerkenswert. Vor der Eskalation gingen Anleger noch von stabilen Leitzinsen der Europäischen Zentralbank aus. Nun rechnet der Markt plötzlich mit mehreren Zinserhöhungen in diesem Jahr.

Furcht vor Stagflation wächst

Bewegungen am Anleihemarkt deuten laut Analysten auf zunehmende Sorgen vor Stagflation hin. Dabei handelt es sich um eine Kombination aus hoher Inflation und schwachem Wirtschaftswachstum.

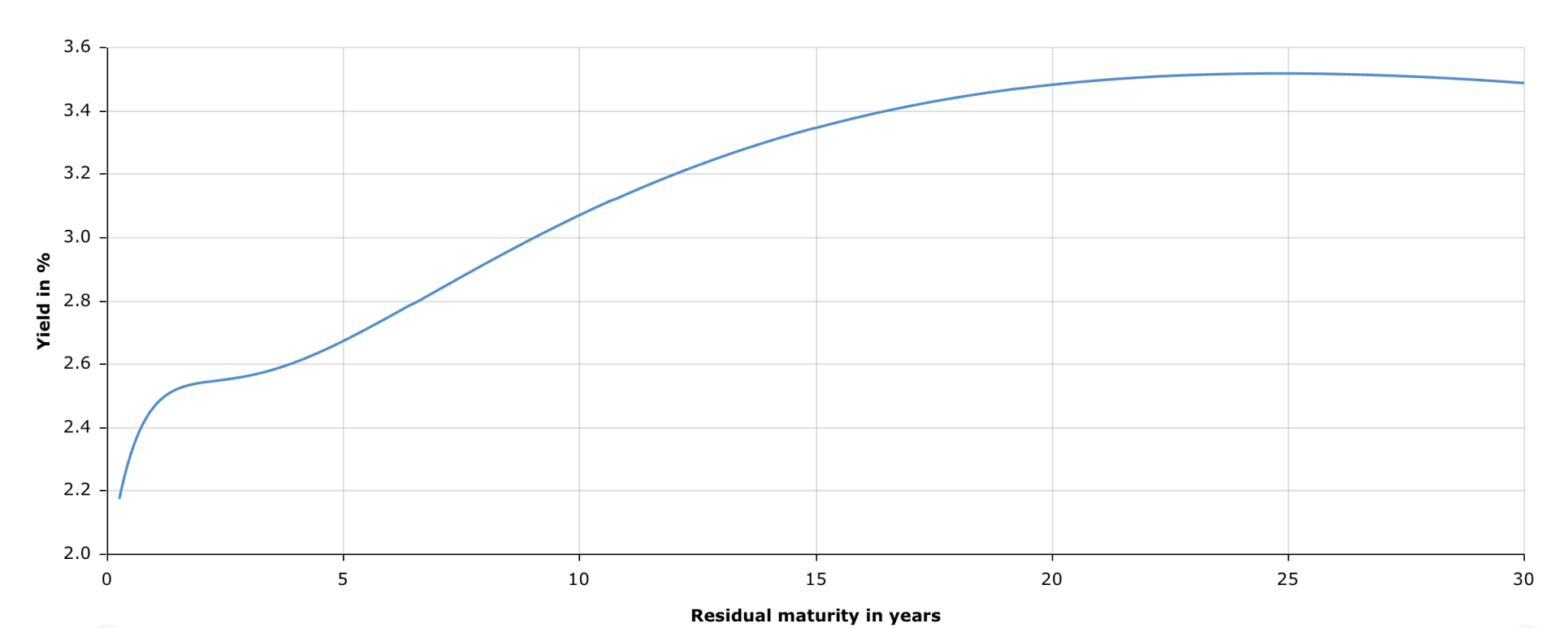

Ein wichtiges Signal ist die Abflachung der Zinskurve. Normalerweise bieten langfristige Anleihen höhere Erträge als kurzfristige. Doch nun hat sich dieser Unterschied verringert, was auf Unsicherheit über die wirtschaftliche Entwicklung hinweist.

Auch bewegen sich Aktien und Anleihen zunehmend in die gleiche Richtung. Das ist ungewöhnlich und trat in der Vergangenheit vor allem in Zeiten wirtschaftlicher Anspannung auf.

Gleichzeitig stieg die Inflation in der Eurozone auf 2,5 Prozent, was über dem Ziel der Zentralbank liegt. Die Erhöhung ist vor allem auf höhere Energiepreise zurückzuführen.

Hat der Markt überreagiert?

Nicht alle sind überzeugt, dass die aktuelle Panik gerechtfertigt ist. Verschiedene Fondsmanager meinen, dass Investoren zu pessimistisch geworden sind.

Ihnen zufolge ist der Energieschock vor allem vorübergehend und wird durch Lieferengpässe verursacht. Zentralbanken reagieren normalerweise weniger aggressiv auf solche Angebotsstörungen. Daher scheint es unwahrscheinlich, dass es, wie vom Markt erwartet, zu vier Zinserhöhungen kommt.

Einige Analysten rechnen eher mit maximal zwei Zinserhöhungen. Andere schließen sogar nicht aus, dass die Zentralbank vorerst abwartet, besonders wenn sich die Energiepreise stabilisieren.

Das würde bedeuten, dass die aktuell hohen Renditen von Anleihen möglicherweise übertrieben sind. In diesem Szenario könnte sich der Markt im zweiten Quartal erholen.

Investoren bleiben vorsichtig

Trotz der Aussicht auf eine Erholung bleiben viele Investoren zurückhaltend. Die Unsicherheit bezüglich Geopolitik und Inflation ist schlichtweg zu groß.

Fondsmanager entscheiden sich daher für eine neutrale Position und streuen ihre Risiken. Zudem wird häufiger zu kurzfristigen Anleihen gegriffen, die schneller auf Änderungen der Zentralbankpolitik reagieren.

Auffällig ist, dass insbesondere südeuropäische Anleihen unter Druck stehen. Italienische Staatsanleihen sind risikoreicher geworden durch die Abhängigkeit von Energieimporten. Der Zinsunterschied zu deutschen Anleihen hat sich dadurch deutlich vergrößert.

Für Investoren dreht sich im zweiten Quartal alles um eine Frage: Hat der Markt die Auswirkungen des Krieges überschätzt, oder steht noch mehr Unruhe bevor?

Meta enttäuscht Anleger mit schwachem Umsatzausblick – Aktie fällt

Meta enttäuscht Anleger mit einem schwachen Umsatzausblick. Damit wachsen die Sorgen über milliardenschwere Investitionen in KI weiter.

Kevin Warsh stellt klar: Es gibt nur ein Inflationsziel – 2 Prozent

Fed-Chef Warsh betont nach der 9:3-Entscheidung, dass 2 Prozent das einzige Inflationsziel bleiben, und bezeichnet die KI-Investitionswelle als Rätsel.

Während alle aus Chip-Aktien fliehen, kaufe ich nach

Chip-Aktien brechen erneut massiv ein. Das ist der Grund – und deshalb kaufe ich auf dem aktuellen Niveau nach.

Meist gelesen

Kryptoexperte: In 24 Tagen gibt es neue XRP-Millionäre

XRP-Anleger hoffen auf den Durchbruch, weil der US-Senat den Crypto Clarity Act womöglich schon bald auf die Tagesordnung setzt.

Krypto-Anleger prognostizieren XRP-Kurs zum 1. August 2026

Polymarket-Händler sehen für XRP Anfang August eine Wahrscheinlichkeit von 43 Prozent für 1,20 Dollar und von 34 Prozent für einen Kurs unter 1 Dollar.

ChatGPT prognostiziert XRP-Kurs auf dieses Niveau bis Ende 2026

ChatGPT erwartet, dass der XRP-Kurs bis Ende 2026 auf 1,40 US-Dollar steigen kann, warnt aber zugleich vor anhaltendem Verkaufsdruck.