Stablecoin

Stablecoins stellen derzeit keine ernsthafte Bedrohung für den traditionellen Bankensektor dar. Dies ist das Ergebnis der Analyse von Moody’s-Analyst Abhi Srivastava, der feststellt, dass das Risiko einer Disruption für Banken in dieser Phase des Adoptionszyklus noch „begrenzt“ ist.

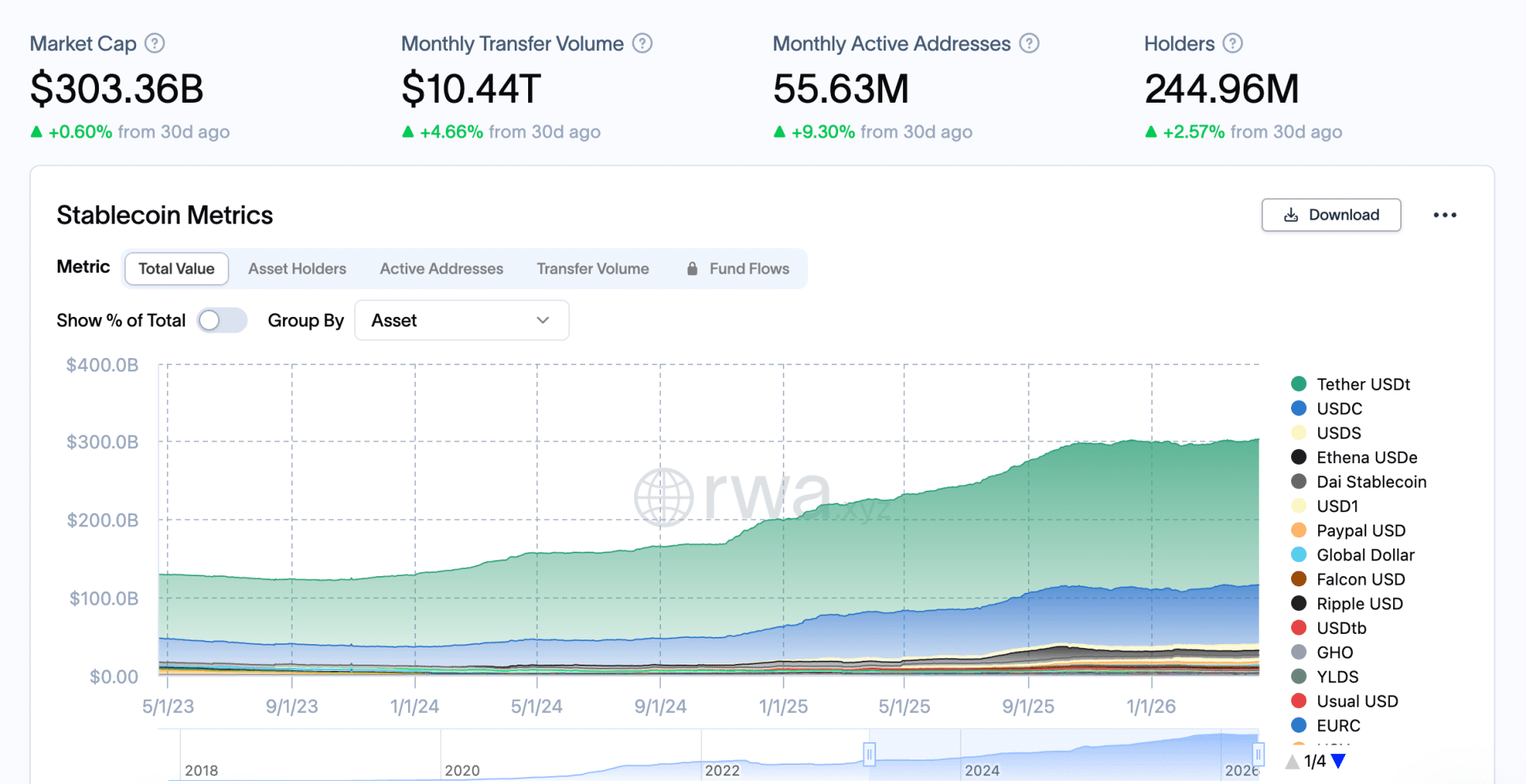

Seiner Meinung nach ist der Markt zwar schnell gewachsen. Die Gesamtmarktkapitalisierung von Stablecoins lag Ende letzten Jahres über 300 Milliarden Dollar, aber die Nutzung ist noch immer zu begrenzt, um Banken bereits jetzt ernsthaft Marktanteile abzunehmen.

Warum sind Stablecoins keine Bedrohung für Banken?

Der Hauptgrund dafür ist laut Srivastava recht einfach. In den Vereinigten Staaten sind bestehende Zahlungssysteme bereits schnell, kostengünstig und vertraut, sodass Stablecoins dort noch keinen eindeutigen Durchbruch im täglichen Zahlungsverkehr erzielt haben.

Zudem dürfen Stablecoins nach den derzeitigen US-Regeln keine Zinsen oder vergleichbare Erträge ausschütten. Gerade deshalb sind sie kurzfristig wenig attraktiv als vollwertige Alternative zu traditionellen Bankeinlagen.

Dieser Punkt ist entscheidend, denn genau hier liegt der brisanteste Konflikt zwischen dem Krypto-Sektor und der Bankenlobby liegt. Solange Stablecoins keine Zinsen ausschütten dürfen, bleiben sie in den USA vor allem ein Transaktionsmittel und kein massenhaft genutztes Sparprodukt.

Und solange das so bleibt, schätzt Moody’s die Wahrscheinlichkeit gering ein, dass Verbraucher in großem Umfang Geld von ihrem Bankkonto abziehen, um es in Stablecoins zu parken.

Das bedeutet nicht, dass Stablecoins unbedeutend sind. Im Gegenteil, ihre Rolle in Zahlungen, grenzüberschreitenden Transaktionen und On-Chain-Finanzierungen wächst durchaus.

Doch laut Moody’s ist dieses Wachstum noch nicht groß genug, um das traditionelle Bankmodell bereits jetzt ernsthaft zu erschüttern. Der Markt entwickelt sich zwar schnell, aber der Schaden für Banken bleibt vorerst begrenzt.

Langfristig kann sich das Bild ändern

Moody’s äußert hierbei jedoch eine klare Differenzierung. Wenn Stablecoins und tokenisierte reale Vermögenswerte weiter zunehmen, könnte der Druck auf Banken langfristig steigen.

In diesem Szenario könnten Einlagen aus dem traditionellen System abfließen, was die Kreditfähigkeit der Banken beeinträchtigen und ihren Marktanteil aushöhlen würde. Es geht also nicht um „keine Bedrohung“, sondern um „noch keine direkte Bedrohung“.

Diese langfristige Sorge ist auch in der Branche weiter verbreitet. So warnte Standard Chartered Anfang dieses Jahres beispielsweise, dass US-amerikanische Banken bis 2028 bis zu 500 Milliarden Dollar an Einlagen an Stablecoins verlieren könnten, obwohl das stark von der genauen Regulierung von Zinsprodukten und deren Verbreitung abhängt.

CLARITY Act nach wie vor entscheidend

Genau deshalb ist die Debatte um den CLARITY Act so hitzig. Das Gesetz soll einen umfassenderen regulatorischen Rahmen für Kryptowährungen schaffen, aber das Verbot von Zinszahlungen bei Stablecoins ist zu einem der umstrittensten Punkte geworden. Banken wollen dieses Verbot beibehalten, da Stablecoins mit Zinszahlungen viel direkter mit Spar- und Girokonten konkurrieren würden. Große Kryptounternehmen wehren sich dagegen, da sie Innovation und Wettbewerb dadurch behindert sehen.

Jüngsten Berichten zufolge arbeitet Senator Thom Tillis an neuen Entwürfen, um diesen Konflikt zu überbrücken, doch der Gesetzgebungsprozess verläuft weiterhin schleppend und eine endgültige Lösung wurde noch nicht veröffentlicht.

Südafrika will Stablecoin-Zahlungen beschränken

Südafrika will Stablecoin-Zahlungen ins Ausland den Devisenvorschriften unterwerfen. Die Kryptobranche fürchtet Wettbewerbsnachteile.

Stablecoin-Anbieter Bridge erhält MiCA-Lizenz für Europa

Der Stablecoin-Anbieter Bridge erhält die europäische MiCA-Zulassung. Zugleich kommen drei deutsche Banken hinzu, während die Zahl regulierter Kryptoanbieter weiter wächst.

Stablecoin-Wallets für KI-Agenten: Cloudflare und die Zukunft des Bezahlens

Stablecoins werden zum Geld der Maschinen. Coinbase liefert die Zahlungsinfrastruktur, Visa und Mastercard stoßen bei Cloudflare dazu.

Meist gelesen

Kryptomarkt prognostiziert XRP-Kurs für den 31. August

Polymarket-Händler rechnen damit, dass XRP den August unter 1,20 Dollar beendet – trotz positiver Entwicklungen rund um den XRP Ledger.

Ehemaliger ASML-Forscher bringt China bei entscheidender EUV-Lichtquelle voran

China kommt eigenen EUV-Chipmaschinen dank eines früheren ASML-Wissenschaftlers näher – doch ASML bleibt vorerst vorn.

SWIFT greift Ripples Kernidee auf: Braucht es XRP noch?

SWIFT macht bei Blockchain-Zahlungen einen großen Schritt. Was bedeutet das für Ripple, und wird XRP für internationale Transaktionen noch gebraucht?