Konto bei Bitvavo eröffnen und 15 XRP gratis sichern

Konto bei Bitvavo eröffnen und 15 XRP

gratis sichern

Der Kryptomarkt hat bereits zahlreiche Krisen überstanden. Im Zentrum des neuen Sturms steht Strategy. Das Unternehmen von Michael Saylor hält Bitcoin im Wert von mehreren Dutzend Milliarden Dollar und ist damit der größte Unternehmenshalter weltweit. Nun fällt ein wichtiges Finanzierungsprodukt auf ein Rekordtief, während die Aktie einbricht.

Die Sorge ist groß, dass Strategy Bitcoin auf den Markt werfen muss. Oder schlimmer noch: dass das gesamte Saylor-Imperium ins Wanken gerät. Sind diese Befürchtungen berechtigt?

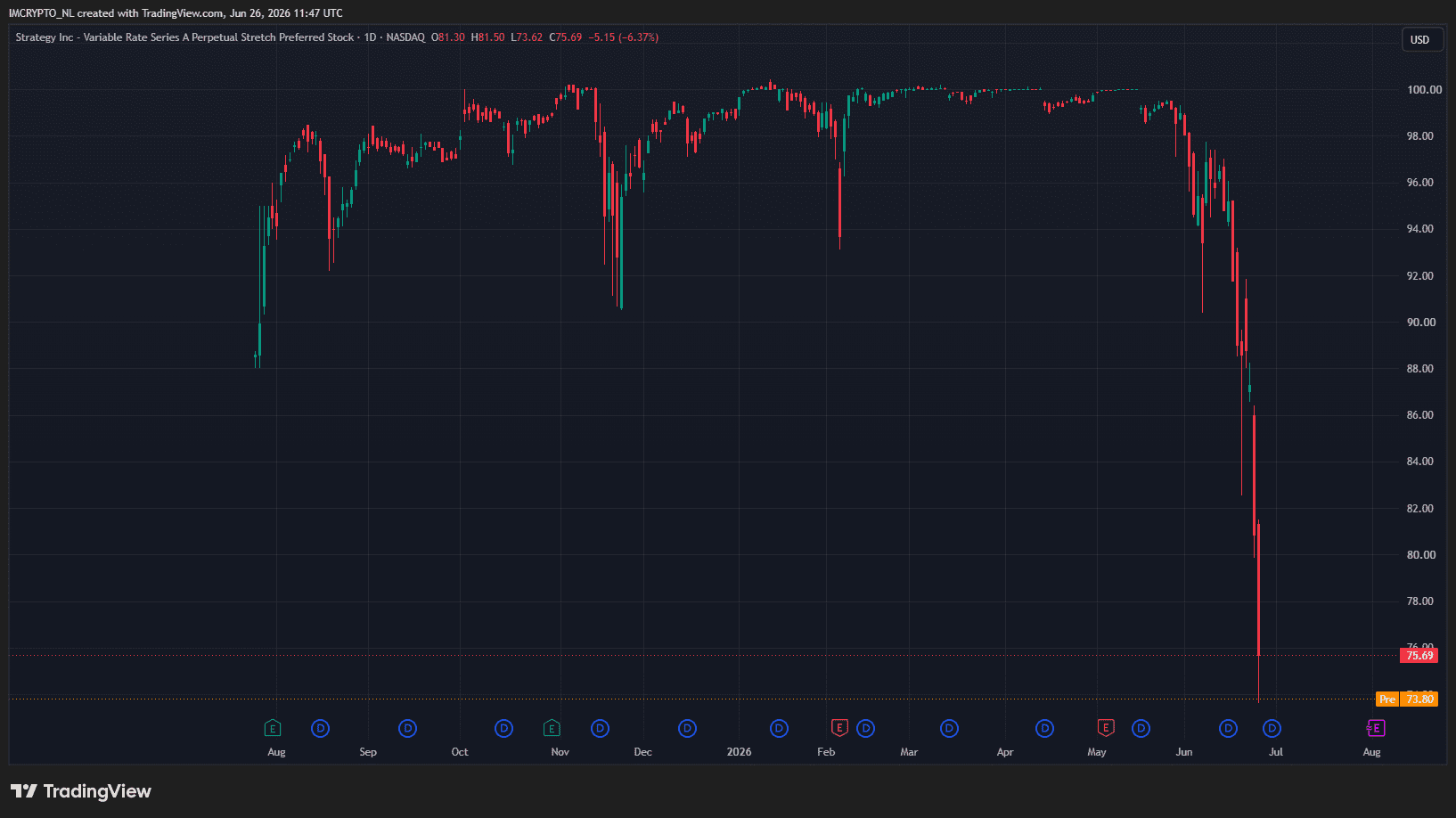

Im Mittelpunkt steht STRC, auch „Stretch“ genannt. In diesem Monat ist der Kurs dieser Vorzugsaktie massiv gefallen, obwohl Saylor sie als stabile Anlage vermarktet hatte.

Am Morgen fiel STRC unter 73 Dollar und markierte damit ein neues Tief. Das liegt rund 27 Prozent unter dem vorgesehenen Wert von 100 Dollar.

Eine Vorzugsaktie ist eine besondere Aktiengattung, die eine Dividende ausschüttet, also eine feste Zahlung an Anleger. STRC zahlt diese Dividende monatlich aus, im Prinzip wie eine Art Zins.

Strategy brachte das Produkt im Juli 2025 unter dem Namen „Stretch“ an die Börse. Saylor bezeichnete die Einführung sogar als „iPhone-Moment“ des Unternehmens. Die Idee: ein Produkt, das sich zuverlässig um 100 Dollar bewegt und die starken Schwankungen des Kryptomarkts weitgehend außen vor lässt.

Von dieser Stabilität ist wenig übrig.

Seit Mitte Mai notiert STRC unter den vorgesehenen 100 Dollar, seither ging es stetig abwärts. Am 17. Juni folgte der erste Rekordschlusskurs bei 89 Dollar, danach fiel der Kurs auf 82 Dollar und vergangene Woche auf etwa 75 Dollar. Im gesamten Juni hat STRC rund 23 Prozent verloren.

Dabei galt STRC lange als Vorzeigeprodukt. Bei der Einführung nahm das Unternehmen auf einen Schlag mehr als 2,5 Milliarden Dollar ein. Inzwischen sind STRC-Anteile im Wert von etwa 8,5 bis 10,5 Milliarden Dollar ausstehend.

Mehr noch: STRC war in diesem Jahr die wichtigste Finanzierungsquelle. Nach Angaben von Bitwise finanzierte STRC grob 55 Prozent aller Bitcoin-Käufe, die Strategy 2026 tätigte. Genau dieser Motor stottert nun. Solange STRC unter 100 Dollar handelt, versiegt der Finanzierungskanal weitgehend.

Bei Kursen um oder knapp über 100 Dollar ist die Ausgabe profitabel. Strategy verkauft eine neue Aktie für etwa 100 Dollar und kann das Geld unmittelbar in Bitcoin investieren, während die Dividendenlast beherrschbar bleibt.

Unter pari dreht sich diese Rechnung um. Das Unternehmen würde eine Aktie nun für 73 Dollar verkaufen, müsste aber dennoch die volle Dividendenverpflichtung eines Produkts über 100 Dollar tragen.

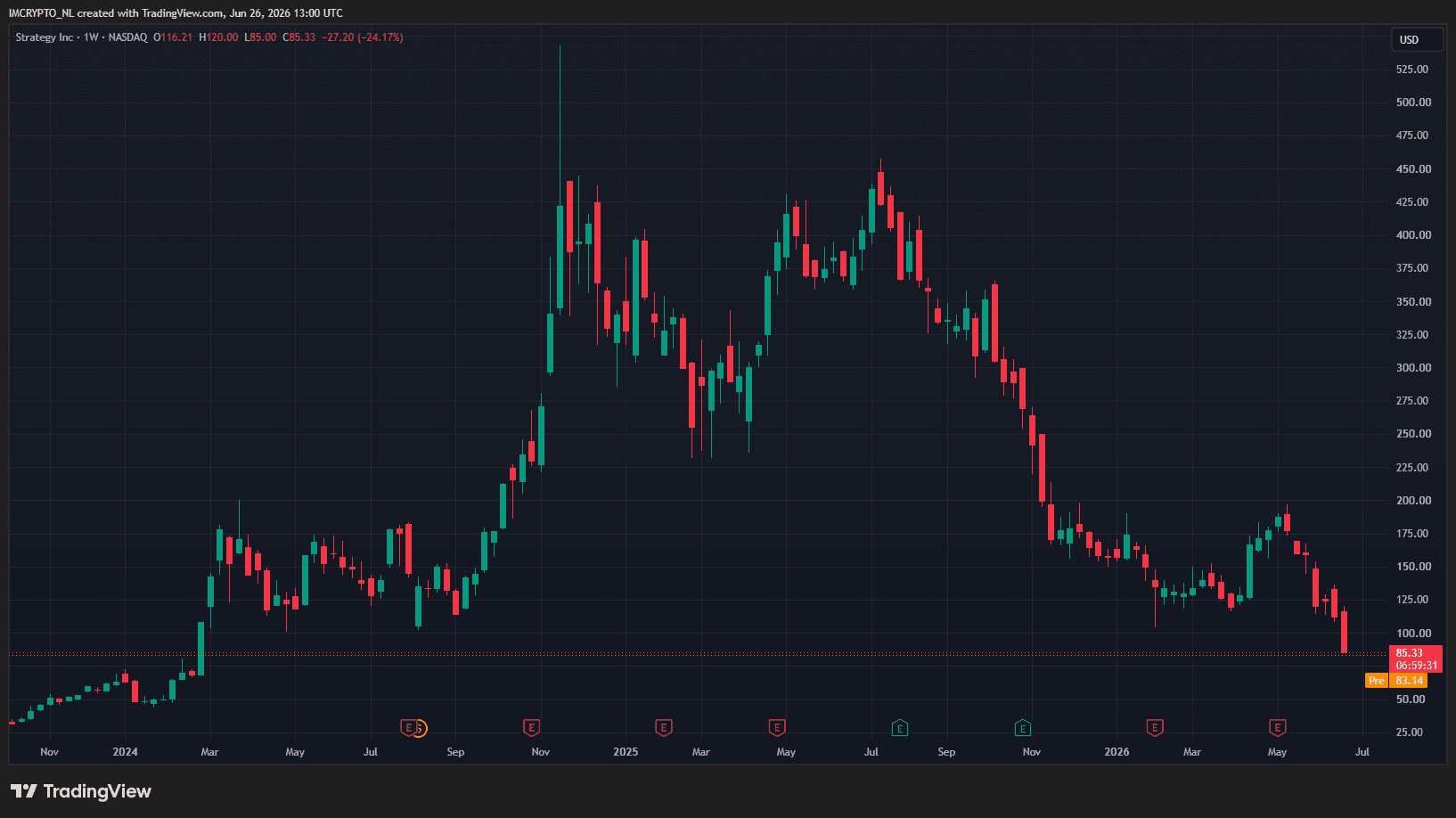

Auch die Stammaktie MSTR steht unter Druck. Sie wird derzeit zu rund 83 Dollar gehandelt und liegt damit mehr als 84 Prozent unter dem Rekordkurs von 473,83 Dollar aus dem November 2024.

Um die Nervosität zu verstehen, hilft ein Blick auf die Funktionsweise von STRC. Die Dividende ist nämlich nicht festgeschrieben. Strategy passt die Rendite monatlich an, mit dem Ziel, den Kurs in der Nähe von 100 Dollar zu halten.

Fällt STRC unter diese Marke, erhöht das Unternehmen den Zinssatz, um neue Käufer anzulocken. Bei der Einführung wurden 9 Prozent ausgezahlt, inzwischen liegt die Dividende bei 11,5 Prozent.

Wer nun bei rund 73 Dollar einsteigt, zahlt für dieselbe Ausschüttung deutlich weniger. Daraus ergibt sich für Käufer eine effektive Rendite von etwa 15 Prozent.

Genau darin steckt zugleich eine eingebaute Bremse. Je tiefer der Kurs fällt, desto attraktiver wird die Rendite. Irgendwann greifen Schnäppchenjäger zu, und diese zusätzliche Nachfrage kann den Kurs wieder nach oben treiben.

Doch diese hohe Rendite ist nicht einfach ein Sonderangebot. Sie ist vor allem ein Warnsignal. Der Markt verlangt 15 Prozent, weil er daran zweifelt, dass Strategy die Dividende dauerhaft zahlen kann. Solange diese Zweifel zunehmen, kann der Kurs weiter fallen, so verlockend die Rendite auf dem Papier auch wirkt.

Auffällig ist ein Detail: Saylor sagte, er habe STRC gemeinsam mit künstlicher Intelligenz entwickelt. „Bei Stretch habe ich das Konzept mithilfe von KI entworfen. Ich habe mehrere Stunden mit dem Modell verschiedene Varianten durchgespielt.“ Nach seinen Angaben habe das KI-Modell die Konstruktion als beispiellos, aber „völlig legal“ und „völlig plausibel“ bewertet.

Diese Anekdote rückte erneut in den Fokus, als STRC zu fallen begann. Für Kritiker ist sie zusätzliches Öl ins Feuer: Ein Produkt, das vorsichtigen Anlegern als sicher verkauft wurde, entstand demnach teilweise mithilfe eines Chatbots.

Der Kursverfall ruft inzwischen auch Juristen auf den Plan. Die US-Kanzlei Rosen Law Firm prüft, ob Anleger gemeinsam gegen Strategy klagen können.

Die Kanzlei fordert Anleger, die mit Strategy-Aktien Geld verloren haben, dazu auf, sich zu melden. Von einem nachgewiesenen Fehlverhalten oder einer offiziellen Klage ist bislang keine Rede.

Rosen untersucht, ob Strategy und bestimmte Führungskräfte Anleger falsch über die Profitabilität und die Bitcoin-Strategie informiert haben. Das Unternehmen hat sich dazu bislang nicht öffentlich geäußert.

Angeführt wird die Kritik von Bitcoin-Kritiker Peter Schiff, einem entschiedenen Gegner von Saylors Modell. Er wirft Saylor vor, STRC vorsichtigen Anlegern und sogar Rentnern als sicheres und stabiles Produkt angepriesen zu haben, obwohl sich nun zeige, dass davon kaum die Rede sein könne.

Der Rückgang hat einen klaren gemeinsamen Nenner: Bitcoin selbst. Der Coin fiel auf etwa 59.000 Dollar. Da sowohl MSTR als auch STRC vollständig auf diesem Bitcoin-Bestand aufbauen, geraten beide mit unter Druck. MSTR ist im Kern eine gehebelte Wette auf Bitcoin, entsprechend stark schlägt ein Kursrückgang dort durch.

Bei STRC kommt jedoch mehr hinzu. Es geht um die Kasse.

Strategy hat seine Dollarreserve in diesem Jahr abgebaut, während die Dividendenverpflichtungen stark gestiegen sind. Nach Angaben des Analysehauses CryptoQuant schrumpfte die Kasse seit Anfang 2026 um 38 Prozent. Die jährliche Dividendenlast stieg unterdessen fast auf das Vierfache, von rund 300 Millionen auf 1,2 Milliarden Dollar.

Das liegt an STRC selbst. Jede neue Ausgabe brachte Geld für Bitcoin ein, schuf aber zugleich eine dauerhafte Dividendenverpflichtung. Je mehr STRC im Umlauf ist, desto schwerer wiegt diese Last.

Eine erhebliche Belastung beschleunigte den Mittelabfluss. Im Mai kaufte Strategy eigene Anleihen im Wert von 1,5 Milliarden Dollar zurück. Das reduzierte die Schulden in der Bilanz, leerte aber zugleich den Puffer, den Anleger als Sicherheit für die Dividenden betrachteten.

Die Rechnung wirkt inzwischen knapp. Die Dollarreserve von Strategy beträgt derzeit 1,4 Milliarden Dollar, nach einer Aufstockung um 300 Millionen Dollar in der vergangenen Woche. Der Deckungsgrad, also die Frage, wie lange die Reserve die Ausschüttungen tragen kann, fiel dadurch von mehr als sieben Jahren Anfang 2026 auf etwa zehn Monate.

Anleger sehen, wie die Lücke zwischen Verpflichtungen und Kassenbestand wächst. Genau deshalb verkaufen sie STRC und verlangen eine deutlich höhere Rendite, bevor sie wieder einsteigen.

Um die Nervosität einzuordnen, hilft ein Blick auf die Struktur des Unternehmens. Strategy verhält sich im Grunde wie eine Art Bitcoin-Bank.

Das Unternehmen nimmt über Aktien und Anleihen Geld bei Anlegern auf. Dieses Kapital fließt anschließend nahezu vollständig in Bitcoin.

Inzwischen besitzt Strategy 847.363 Bitcoin, rund 4 Prozent aller Coins, die jemals existieren werden. Der Marktwert liegt derzeit bei etwa 50 Milliarden Dollar.

STRC ist einer der Wege, um Kapital einzuwerben. Strategy beschafft sich zudem Geld durch die Ausgabe regulärer MSTR-Aktien und emittierte in den vergangenen Jahren Wandelanleihen im Milliardenwert, also Kredite, die später in Aktien umgewandelt werden können.

Darüber hinaus hat das Unternehmen weitere Vorzugsaktien an die Börse gebracht, jeweils mit eigenem Risikoprofil: STRK, STRF, STRD und das in Euro notierte STRE. STRC ist davon das jüngste und größte Produkt.

Anleger fürchten eine sogenannte Death Spiral, eine selbstverstärkende Abwärtsspirale. Das Problem: Jeder Ausweg, der Strategy bleibt, schafft ein neues Problem.

Die Probleme rund um STRC belasten auch die Stammaktie MSTR. Denn wie soll Strategy die steigende Dividendenlast schultern? Kapital ließe sich noch über neue MSTR-Aktien aufnehmen. Doch jede neue Ausgabe verwässert die bestehenden Aktionäre, ihr Anteil am Unternehmen wird also kleiner.

Dann gibt es die härtere Option: Bitcoin verkaufen. Doch genau das würde das gesamte Modell unter Druck setzen. Strategy ist mit großem Abstand der größte Halter. Sollte das Unternehmen mit Verkäufen beginnen, könnte der Bitcoin-Kurs deutlich abrutschen. Schon die Angst davor lastet auf dem Kurs.

Wie sensibel dieses Thema ist, zeigte sich Ende Mai. Damals verkaufte Strategy zum zweiten Mal eine kleine Menge Bitcoin: 32 Coins im Wert von rund 2,5 Millionen Dollar. Die Mittel sollten zur Zahlung der STRC-Dividenden dienen, doch vor allem war der Schritt symbolisch. Saylor wollte damit zeigen, dass auch Bitcoin-Verkäufe eine Option sind, um die Lasten zu decken. Bei Investoren kam das jedoch schlecht an.

Es gibt noch einen dritten Weg. Strategy könnte neue MSTR-Aktien verkaufen und damit günstige STRC-Anteile zurückkaufen. Das würde die künftige Dividendenlast senken und den STRC-Kurs stützen. Die Kehrseite: MSTR-Aktionäre würden erneut verwässert, und der Schritt könnte als Zeichen von Schwäche gelten.

Überall melden sich Stimmen, die Strategy ein ähnliches Schicksal wie dem Kryptoprojekt Terra (LUNA) vorhersagen, das 2022 kollabierte und einen schweren Markteinbruch auslöste. Wahrscheinlich ist das jedoch nicht, und dafür gibt es gute Gründe.

Zunächst sind die Schulden überschaubar. Das Unternehmen hat Wandelanleihen im Volumen von rund 6,75 Milliarden Dollar ausstehen, also Kredite, die später in Aktien umgewandelt werden können. Die Verzinsung liegt nahezu bei null, im Schnitt bei etwa 0,42 Prozent. Strategy zahlt also kaum etwas dafür, dieses Kapital zu leihen.

Noch wichtiger: Keine dieser Schulden und keine der Vorzugsaktien ist durch Bitcoin besichert. Die Coins dienen nirgendwo als Pfand. Dadurch gibt es keinen Mechanismus, der bei einem niedrigen Kurs automatisch Zwangsverkäufe auslöst.

Auch die Relationen wirken solide. Den 847.363 Bitcoin, die Strategy besitzt, stehen Ansprüche gegenüber, die rund 351.567 Coins entsprechen. Es bleibt also ein beträchtlicher Puffer. In der Krise von 2022 war es umgekehrt: Damals überstiegen die Schulden den Bitcoin-Bestand.

Hinzu kommt, dass Strategy rechtlich nicht verpflichtet ist, die Dividende zu zahlen. Es gibt auch keine Margin Calls, also erzwungene Verkäufe zur Rückzahlung geliehenen Geldes, die das Unternehmen in Schwierigkeiten bringen könnten.

Das Unternehmen verfügt zudem noch über Dollarreserven für rund zehn Monate, um die STRC-Dividenden zu decken. Der niedrige STRC-Kurs signalisiert Misstrauen, doch die Auszahlungen geraten erst dann ernsthaft in Gefahr, wenn die Kasse tatsächlich leerläuft.

Außerdem verfügt Saylor über eine Sperrminorität. Eine Abstimmung der Aktionäre, um das Unternehmen aufzulösen oder zu Verkäufen zu zwingen, ist damit praktisch ausgeschlossen.

Auch der Vergleich mit Terra trägt nicht. Dort brachte die Software automatisch neue Coins auf den Markt, sobald die Bindung brach. Eine solche eingebaute, verpflichtende Spirale gibt es bei STRC nicht, denn die Dividenden sind freiwillig.

Strategy hat bereits mehrfach schwere Krisen überstanden. Während des Dotcom-Crashs im Jahr 2000, als das Unternehmen noch ein reiner Softwareanbieter war, verdampfte der Kurs nahezu vollständig. In der Baisse 2022 fiel MSTR um rund 90 Prozent. In beiden Fällen erholte sich das Unternehmen später wieder.

Erst wenn die Bitcoin-Baisse noch lange anhält, gerät Strategy wirklich in Bedrängnis. Der Kurs scheint jedoch weiterhin dem Vierjahreszyklus zu folgen, der auf einen Boden im späteren Jahresverlauf hindeutet.

Eine Erholung kann für Strategy und Saylor jedenfalls nicht schnell genug kommen.

Bitvavo in Zusammenarbeit mit Newsbit bietet dir aktuell 15 XRP als Geschenk. Die Aktion ist nur für kurze Zeit gültig.

Eröffne ein Konto und zahle mindestens 30€ ein, um den Bonus zu erhalten.

👉 Konto eröffnen und 15 XRP gratis erhalten

Über 1,5 Millionen Nutzer vertrauen bereits auf Bitvavo.

Achtung: Kryptowährungen sind mit Risiken verbunden. Du kannst deine Einlage ganz oder teilweise verlieren.

Sicher bezahlen mit

Bitcoin nähert sich einer entscheidenden Kursmarke. Gelingt ein bestätigter Ausbruch, rücken laut technischer Analyse 76.000 Dollar in Reichweite.

BlackRock kauft über seinen ETF weiterhin in großem Stil Bitcoin. Die neuesten Zuflussdaten zeigen, warum Anleger den Markt genau im Blick behalten.

Bitcoin profitiert vom enttäuschenden US-Arbeitsmarktbericht, doch nicht alle Coins können mithalten. Mehr zu den Kursen.

Polymarket-Händler rechnen damit, dass XRP den August unter 1,20 Dollar beendet – trotz positiver Entwicklungen rund um den XRP Ledger.

SWIFT macht bei Blockchain-Zahlungen einen großen Schritt. Was bedeutet das für Ripple, und wird XRP für internationale Transaktionen noch gebraucht?

Standard Chartered nennt für XRP weiterhin ein Kursziel von 28 Dollar für 2030 – ungeachtet gedämpfter kurzfristiger Erwartungen und der Volatilität am Markt.