Börse

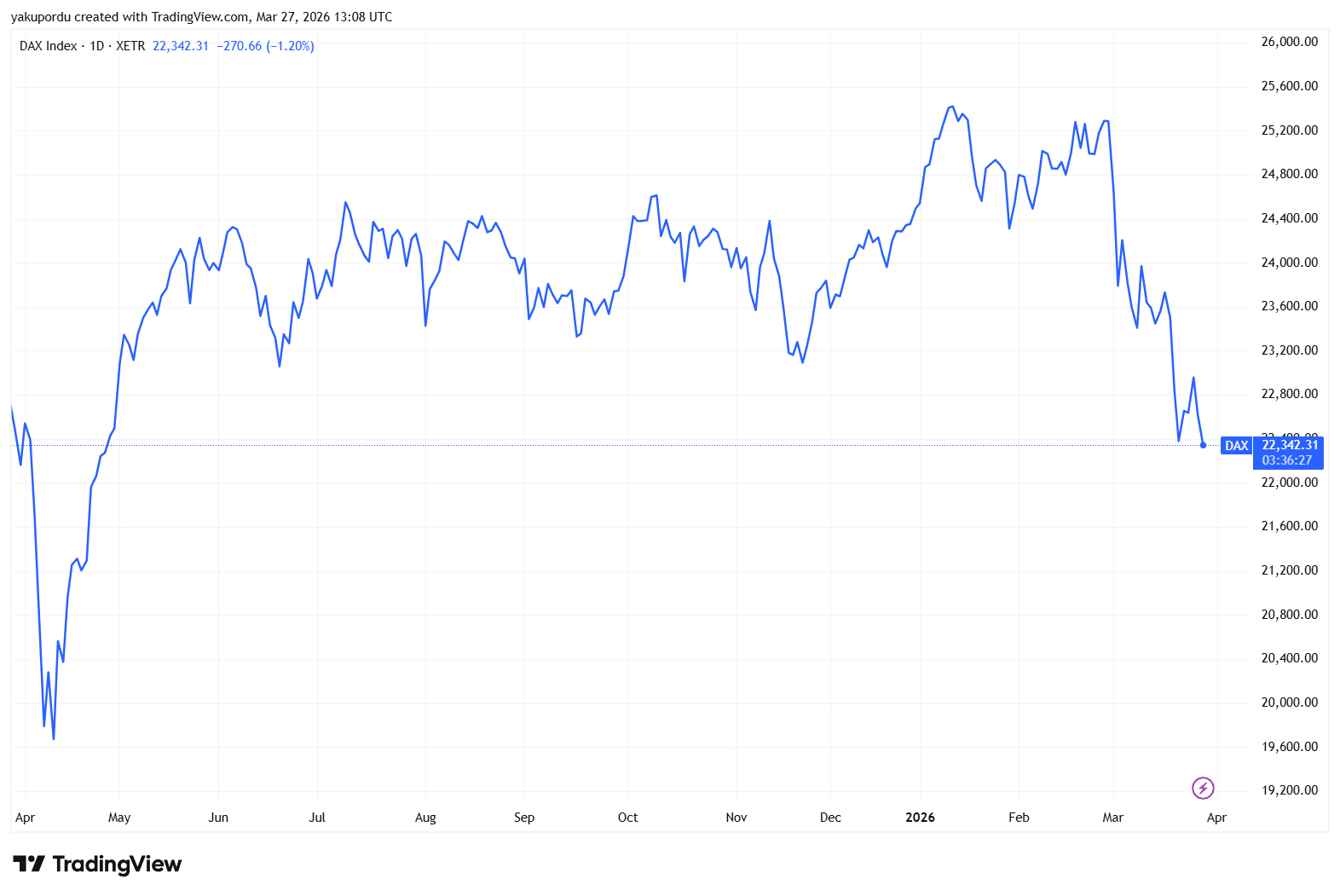

Der DAX notiert am heutigen Freitag im laufenden Handel bei rund 22.330 Punkten. Das entspricht einem Minus von gut 1,25 Prozent gegenüber dem Vortagesschluss. Damit setzt sich eine volatile Abwärtsbewegung fort, die den Index im März bereits rund neun Prozent gekostet hat. Das Rekordhoch vom Januar, als der DAX über 25.500 Punkten stand, ist damit in weite Ferne gerückt.

Straße von Hormus: Ein Engpass mit globaler Sprengkraft

Der zentrale Belastungsfaktor für die Märkte ist die angespannte Lage rund um die Straße von Hormus. Die militärische Eskalation im Iran-Konflikt hat den für die globale Energieversorgung kritischen Seeweg faktisch blockiert. Täglich passiert durch diese Meerenge ein erheblicher Anteil der weltweiten Öl- und Gastransporte. Die deutsche Industrie, die besonders energieintensiv ist, wird von einem Angebotsausfall besonders hart getroffen.

Die Ölpreise reagierten unmittelbar: Rohöl der Sorte Brent wurde deutlich teurer, und auch die Gaspreise am europäischen Handelsplatz zogen an. Sollte die Blockade anhalten, warnen Experten vor zeitverzögerten, massiven Störungen europäischer Lieferketten. Bereits am 23. März hatte der Bundesverband Deutscher Banken gewarnt, dass sich der wirtschaftliche Ausblick umso stärker eintrübe, je länger die Energiepreise auf hohem Niveau verharrten.

EZB signalisiert Wachsamkeit

Steigende Energiekosten verstärken die Inflationssorgen. Es wird von Marktteilnehmern befürchtet, dass der bisherige Abwärtstrend bei der Inflationsrate gestoppt oder gar umgekehrt werden könnte. Die OECD und die EZB haben ihre Inflationsprognosen bereits nach oben korrigiert und gleichzeitig ihre Wachstumsprognosen gesenkt.

Im Anleihenmarkt spiegelt sich die Nervosität wider: Die Renditen zehnjähriger Bundesanleihen stiegen auf über drei Prozent, was die Refinanzierungskosten für Unternehmen verteuert und Bewertungsmodelle unter Druck setzt. Ursprüngliche Markterwartungen auf Zinssenkungen im zweiten Quartal 2026 gelten inzwischen als überholt.

Tech schwächelt, Chemie kämpft

Auf Unternehmensebene geriet der Technologiesektor besonders unter Druck. SAP-Aktien litten unter negativen Analystenkommentaren zu Bewertungsfragen rund um KI-Anwendungen. Branchenübergreifend kam es zu Gewinnmitnahmen bei wachstumsstarken Titeln, die unter steigenden Zinsen besonders leiden.

Der Chemiesektor bietet dabei ein zwiespältiges Bild. Einzelne Titel wie Brenntag zeigten relative Stärke und gehörten zeitweise zu den wenigen gefragten Werten im DAX. Die Branche insgesamt steckt jedoch tief in der Krise: Die Auslastung der Produktionsanlagen liegt bei nur rund 70 Prozent und damit seit vier Jahren in Folge unterhalb der Rentabilitätsschwelle von 80 Prozent. Jede vierte Anlage läuft faktisch im Leerlauf. Die nun weiter steigenden Energiepreise durch den Iran-Konflikt dürften diesen Druck 2026 eher verstärken als mildern.

Sentiment: Wenn Verbraucher und Anleger gleichzeitig die Bremse treten

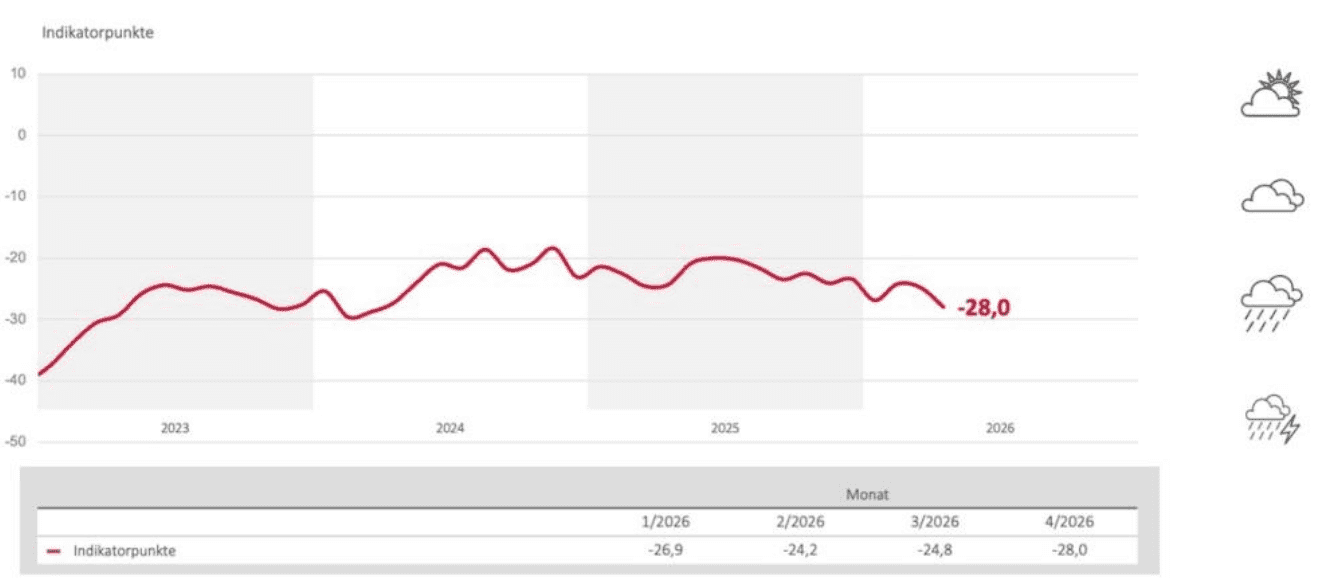

Der GfK-Konsumklimaindex gilt seit Jahrzehnten als einer der zuverlässigsten Frühindikatoren für die private Kaufbereitschaft in Deutschland. Monatlich befragt das Nürnberg Institut für Marktentscheidungen rund 2.000 Verbraucher zu Einkommenserwartungen, Anschaffungsneigung und Konjunkturaussichten. Je tiefer der Wert, desto stärker halten Haushalte ihr Geld zusammen statt es auszugeben.

Die gestrige Veröffentlichung fiel deutlich aus: Der Indikator sinkt für April 2026 auf -28,0 Punkte, ein Minus von 3,2 Punkten gegenüber dem Vormonat. Als Hauptursache nennen GfK und NIM explizit den Iran-Krieg, der die Einkommenserwartungen der Verbraucher infolge von Inflationsängsten spürbar eintrübt.

Das Bild an den Börsen ist ein direktes Echo davon. Der Volatilitätsindex VDAX ist merklich angestiegen, der Fear and Greed Index befindet sich im Bereich „Extreme Fear“. Marktanalyst Andreas Lipkow von CMC Markets brachte es auf den Punkt: Die Unsicherheit über den Nahen Osten habe Anleger weltweit voll im Griff.

Verbraucher sparen, Anleger warten ab. Beide reagieren auf denselben Schock mit demselben Reflex. Schwache Vorgaben von der Wall Street, wo Dow Jones, S&P 500 und Nasdaq ebenfalls unter Druck standen, verstärkten den Frankfurter Abverkauf zusätzlich.

Faktoren für die weitere Marktentwicklung

In der ersten April-Woche richten sich die Augen der Marktteilnehmer auf mehrere Schlüsselereignisse: die Veröffentlichung neuer Inflationsdaten aus Deutschland und dem Euroraum, weitere geldpolitische Signale aus dem EZB-Rat sowie die diplomatischen Entwicklungen im Iran-Konflikt. Eine rasche Deeskalation könnte dem DAX eine schnelle Erholung in Richtung 23.000 Punkte ermöglichen. Bleibt die Lage angespannt, drohen weitere Verluste bis in den Bereich 21.500 Punkte.

Historisch betrachtet boten Konflikte mit Iran-Bezug paradoxerweise oft mittelfristige Einstiegsgelegenheiten für Aktienanleger. Ob das diesmal wieder gilt, hängt davon ab, wie schnell sich eine Entspannung an der Straße von Hormus abzeichnet.

IBM-Chef sieht kommerziellen Durchbruch für Quantencomputer ab 2028

IBM rechnet damit, dass Quantencomputer ab 2028 kommerziell den Durchbruch schaffen. Auch die Kryptobranche verfolgt die Technologie und ihre möglichen Folgen aufmerksam.

Studie zeigt, warum Frauen besser investieren als Männer

Eine Studie zeigt, warum Frauen im Schnitt erfolgreicher investieren als Männer – und wie sich das langfristig in höheren Renditen niederschlägt.

LVMH überrascht dank Louis Vuitton und Dior mit Wachstum

Der Luxuskonzern LVMH steckt an der Börse in einer schwierigen Phase. Die Quartalszahlen liefern nun aber wieder einige Lichtblicke.

Meist gelesen

Krypto-Anleger prognostizieren XRP-Kurs zum 1. August 2026

Polymarket-Händler sehen für XRP Anfang August eine Wahrscheinlichkeit von 43 Prozent für 1,20 Dollar und von 34 Prozent für einen Kurs unter 1 Dollar.

ChatGPT prognostiziert XRP-Kurs auf dieses Niveau bis Ende 2026

ChatGPT erwartet, dass der XRP-Kurs bis Ende 2026 auf 1,40 US-Dollar steigen kann, warnt aber zugleich vor anhaltendem Verkaufsdruck.

XRP-Kurs könnte auf 6,40 Dollar steigen, sagt bekannter Kryptoanalyst

Der Kryptoanalyst Egrag Crypto erwartet XRP bei 6,40 Dollar. Zuvor muss die Kryptowährung jedoch wichtige Unterstützungs- und Widerstandsmarken durchbrechen.