Konto bei Bitvavo eröffnen und 15 XRP gratis sichern

Bitvavo: Jetzt 15 XRP

Bonus sichern

15 XRP sichern

15 XRP sichern

15 XRP sichern

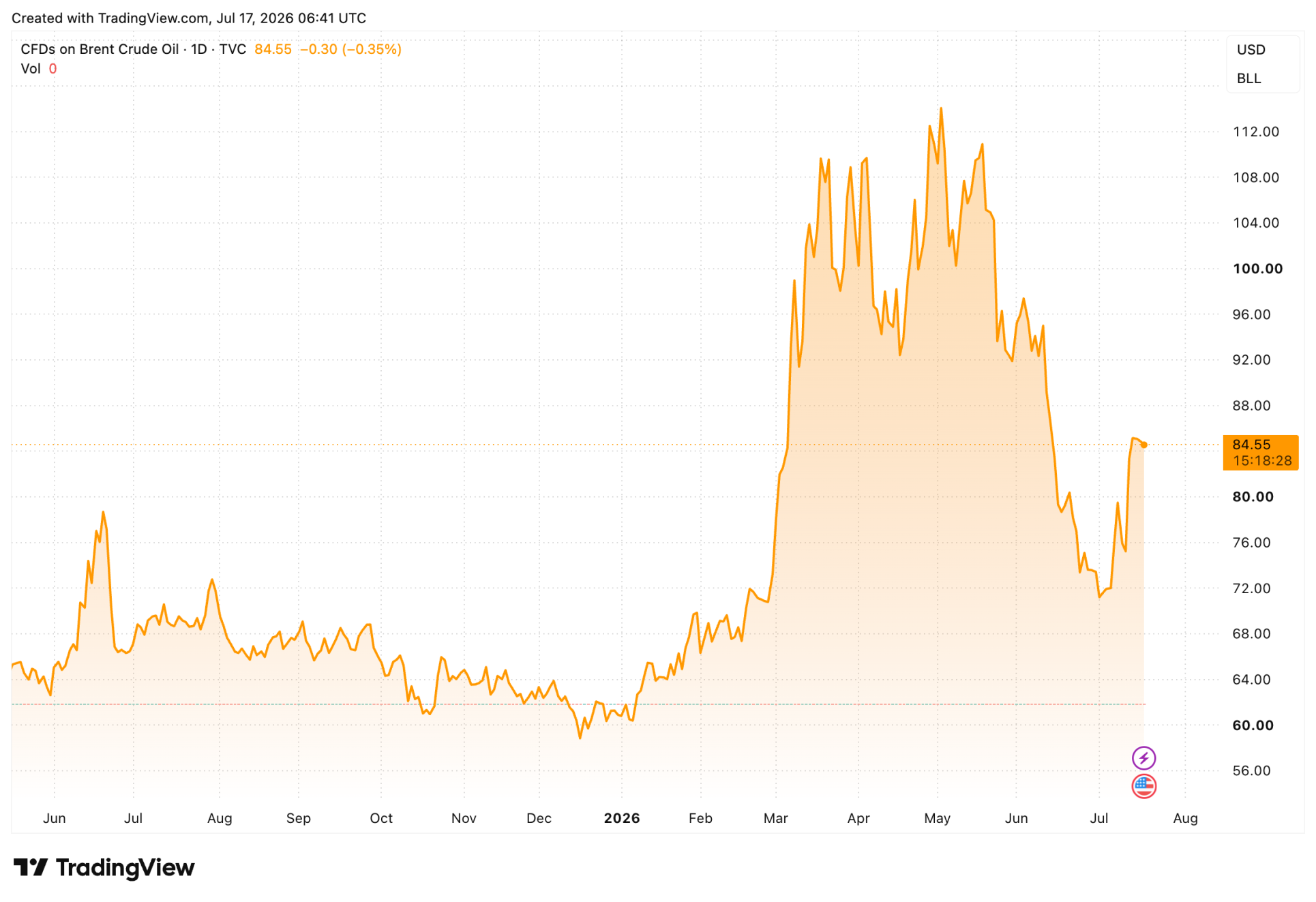

Jahrzehntelang galt die Straße von Hormus als größtes geopolitisches Risiko für den Ölmarkt. Durch die schmale Meerenge zwischen Iran und Oman fließen rund ein Fünftel des weltweit gehandelten Öls und Erdgases. Eine längere Blockade könnte die Energiepreise in die Höhe treiben und die Weltwirtschaft erschüttern.

Als die Vereinigten Staaten und Israel Iran Anfang des Jahres angriffen, schien dieses Szenario so nah wie selten zuvor. Der Brent-Ölpreis stieg von rund 72 Dollar vor dem Konflikt auf zeitweise fast 120 Dollar im März. Einige Terminkontrakte erreichten sogar 140 Dollar und damit den höchsten Stand seit 2008.

Die Panik hielt jedoch nur kurz an. Nach der Waffenruhe Mitte Juni fiel der Ölpreis binnen weniger Wochen wieder in Richtung Vorkriegsniveau. Obwohl die Kämpfe inzwischen erneut aufgeflammt sind, mit neuen Angriffen und Störungen rund um die Straße von Hormus, notiert Brent derzeit bei etwa 85 Dollar.

Der Ölmarkt reagiert damit heute deutlich gelassener auf dasselbe geopolitische Risiko als noch vor wenigen Monaten. Die gefürchteten Szenarien von 150 bis 200 Dollar je Barrel wirken weiter entfernt denn je. Umso drängender ist die Frage, warum die Straße von Hormus offenbar an Einfluss auf den Ölmarkt verliert.

Dass der Ölpreis deutlich niedriger liegt als in den ersten Monaten des Konflikts, hat mehrere Gründe. Der wichtigste: Der globale Ölmarkt erwies sich als widerstandsfähiger gegenüber Störungen, als zunächst befürchtet worden war.

Zunächst war die Ausgangslage günstig. Als die Kämpfe Ende Februar begannen, war weltweit ausreichend Öl verfügbar. Die Produktion war hoch, die Lager waren gut gefüllt, und die Nachfrage wuchs vergleichsweise langsam. Der starke Preissprung im März war deshalb vor allem Ausdruck der Sorge vor künftigen Engpässen, nicht die Folge eines akuten Ölmangels.

Diese Sorge ließ weiter nach, weil mehrere Länder strategische Ölreserven freigaben. Die nach der Ölkrise von 1973 aufgebauten Notreserven waren genau dafür gedacht, vorübergehende Störungen abzufedern, und trugen zur Stabilisierung des Marktes bei.

Auch die Nachfrageseite spielte eine wichtige Rolle. China, mit Abstand der größte Ölimporteur der Welt, kaufte weniger Öl, als viele Händler erwartet hatten. Das nachlassende Wirtschaftswachstum, das in dieser Woche erneut durch enttäuschende BIP-Zahlen bestätigt wurde, bremst die Nachfrage genau in dem Moment, in dem das Angebot unter Druck steht.

Zudem zeigte sich, dass die Exporte aus dem Nahen Osten weniger stark von der Straße von Hormus abhängen als früher. Saudi-Arabien und die Vereinigten Arabischen Emirate nutzten zunehmend Pipelines, die Öl direkt zum Roten Meer und in den Golf von Oman transportieren. Dadurch konnte ein Teil der Ausfuhren weiterlaufen, ohne die strategisch wichtige Meerenge passieren zu müssen.

Die vielleicht wichtigste Lehre für den Markt lautet, dass sich die Störung der Straße von Hormus letztlich als vorübergehend erwies. Während der heftigsten Kämpfe kam ein großer Teil des Schiffsverkehrs zwar tatsächlich nahezu zum Erliegen, nach der Waffenruhe im Juni normalisierte sich die Durchfahrt jedoch vergleichsweise schnell.

Händler haben dadurch gesehen, dass selbst eine schwere Störung nicht automatisch in eine länger anhaltende Unterbrechung der weltweiten Ölversorgung mündet. Diese Erfahrung führt dazu, dass eine neue Eskalation heute weniger stark eingepreist wird als noch vor einigen Monaten.

Die nachlassende Angst am Ölmarkt wirft eine grundsätzliche Frage auf: Warten die Länder darauf, dass sich die Lage rund um die Straße von Hormus wieder normalisiert, oder beschleunigt diese Krise die Suche nach alternativen Transportrouten?

Derzeit spricht mehr für Letzteres. Seit die Verwundbarkeit der Meerenge kein theoretisches Risiko mehr ist, haben sowohl Ölproduzenten als auch Abnehmer ein Interesse daran, ihre Abhängigkeit zu verringern. Investitionen in neue Pipelines, größere strategische Reserven und alternative Exportkorridore könnten die Rolle von Hormus langfristig schrittweise schwächen.

Erste Anzeichen dafür sind bereits sichtbar. Saudi-Arabien und die Vereinigten Arabischen Emirate nutzen häufiger Pipelines, die an der Meerenge vorbeiführen. Auch die Vereinigten Staaten und Europa prüfen verstärkt, wie sich die Energieversorgung weniger anfällig für geopolitische Spannungen machen lässt. Selbst Präsident Donald Trump scheint diese Verschiebung anzuerkennen. Er ließ in dieser Woche seinen Plan fallen, eine Abgabe von 20 Prozent auf Fracht durch die Straße von Hormus einzuführen. Engere wirtschaftliche Beziehungen zu den Golfstaaten brächten am Ende mehr, so Trump.

Dennoch ist es zu früh, die strategische Bedeutung der Straße von Hormus abzuschreiben. Die bestehenden Pipelines können nur einen Teil der normalen Ölströme aufnehmen, und die Angriffe auf Tanker in der vergangenen Woche, teils in omanischen Gewässern, zeigen, dass auch alternative Routen verwundbar bleiben. Zudem liegt der Brent-Ölpreis noch immer mehr als 10 Dollar über dem Niveau vor dem Konflikt. Die Straße von Hormus hat damit zwar einen Teil ihrer Macht über den Ölmarkt eingebüßt, bleibt aber vorerst einer der wichtigsten Engpässe der globalen Energieversorgung.

Die britische Finanzaufsicht FCA prüft neue Regeln für tokenisiertes Gold und untersucht, wie Banken das digitale Edelmetall als Sicherheit nutzen können.

Das WSJ berichtet, Trump wolle den Krieg mit Iran auch ohne Atomabkommen beenden. Neue Forderungen aus Teheran erschweren die Verhandlungen jedoch erheblich.

Wichtige Inflationsdaten stehen an, zugleich belastet der Iran-Krieg weiterhin die Märkte. Was ist zu erwarten?

China kommt eigenen EUV-Chipmaschinen dank eines früheren ASML-Wissenschaftlers näher – doch ASML bleibt vorerst vorn.

Polymarket-Händler rechnen damit, dass XRP den August unter 1,20 Dollar beendet – trotz positiver Entwicklungen rund um den XRP Ledger.

SWIFT macht bei Blockchain-Zahlungen einen großen Schritt. Was bedeutet das für Ripple, und wird XRP für internationale Transaktionen noch gebraucht?