Börse

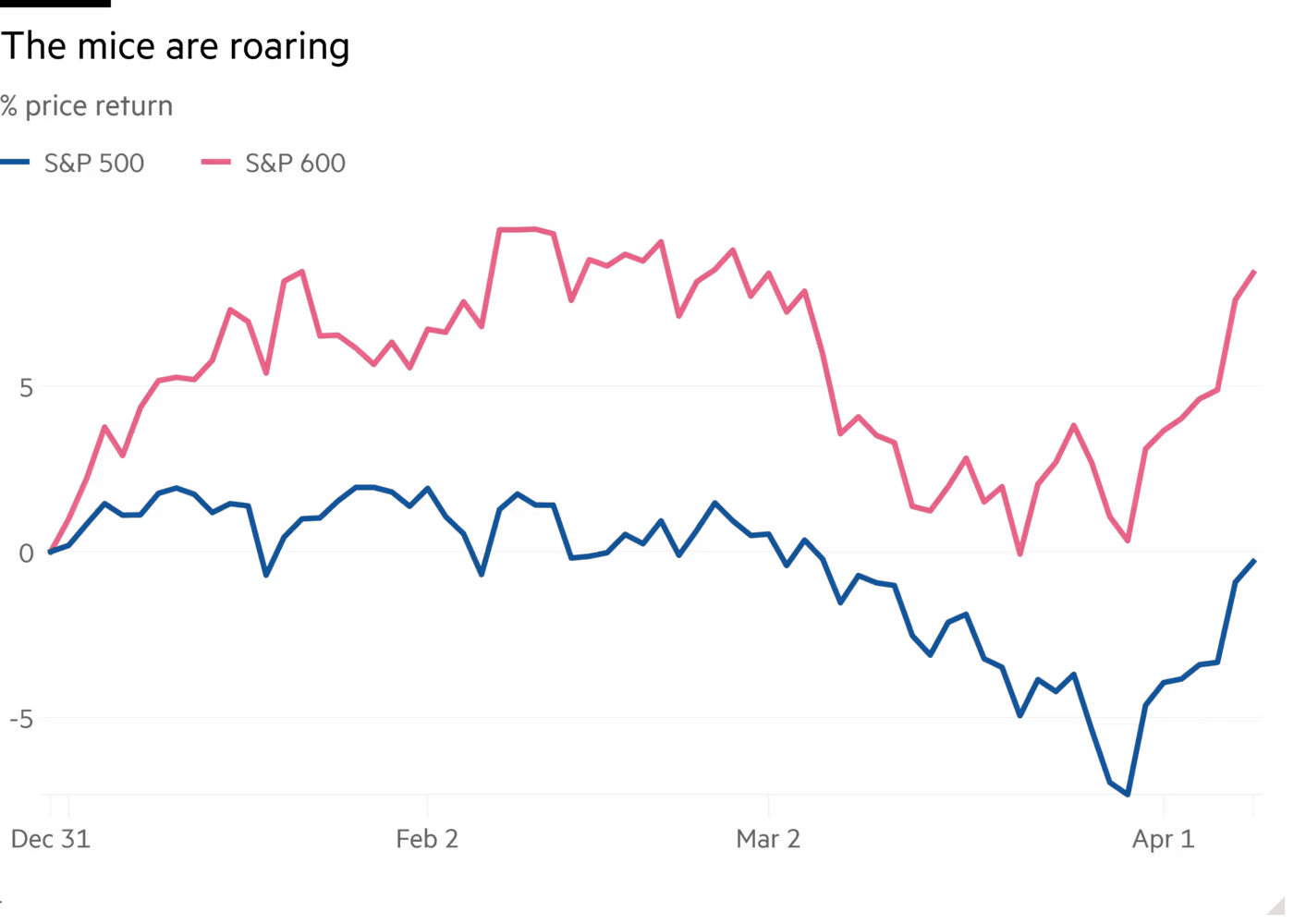

In einem Meinungsbeitrag in der Financial Times stellt Kolumnist Robert Armstrong fest, dass kleine amerikanische Aktien in diesem Jahr auffallend besser abschneiden als die großen Namen an der Wall Street. Diese Entwicklung ist für ihn bemerkenswert, da die sogenannten Small Caps in den vergangenen Jahren strukturell hinterherhinkten.

Armstrong hebt hervor, dass amerikanische Small Caps in diesem Jahr rund 8,5 Prozentpunkte besser abschneiden als Large Caps. In seiner Analyse nennt er dafür einige klare Erklärungen. Die wichtigste ist die Sektoraufteilung.

Der Energiesektor ist mit Abstand der am besten performende des Jahres, und kleinere Aktien profitieren davon überdurchschnittlich. In Small-Cap-Indizes hat Energie ein höheres Gewicht als im großen S&P 500, und kleinere Energieunternehmen reagieren zudem stärker auf steigende Ölpreise.

Gleichzeitig spielt auch die Schwäche der Technologie eine Rolle. Große amerikanische Indizes wurden in den letzten Jahren stark von Big Tech dominiert, doch gerade dieser Bereich steht nun unter stärkerem Druck.

Laut Armstrong liegt das unter anderem an der Unsicherheit rund um KI und der Schwäche im Softwarebereich. Dadurch sind Large Caps, in denen Technologie ein größeres Gewicht hat, verhältnismäßig stärker von dieser Entwicklung betroffen als Small Caps.

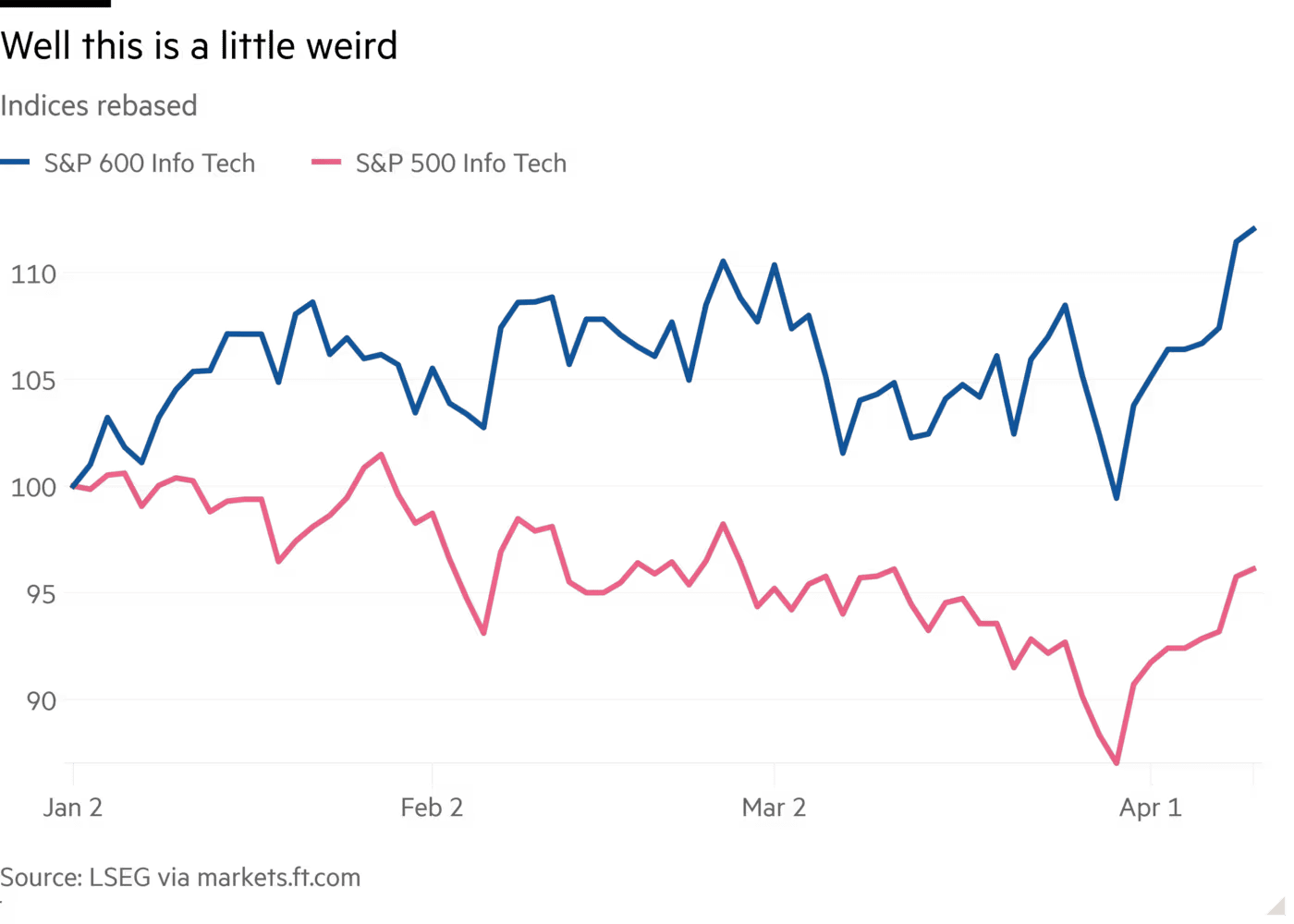

Auffällig: Innerhalb der Small Caps gewinnt Wachstum

Was Armstrong in seinem FT-Beitrag besonders überrascht, ist, dass innerhalb der Small Caps nicht die klassischen Value-Aktien die Nase vorn haben, sondern die Wachstumsaktien. Das findet er bemerkenswert. Normalerweise würde man erwarten, dass in einem Markt, in dem Energie stark ist, Technologie schwächelt und die großen Wachstumsnamen an Boden verlieren, vor allem günstigere Value-Aktien profitieren.

Doch laut Armstrong passiert nun etwas anderes. Innerhalb der Small Caps schneiden gerade Wachstumsaktien besser ab als Value-Titel. In seiner Kolumne schreibt er, dass er noch nicht ganz versteht, was genau dahintersteckt.

Eine mögliche Erklärung sieht er darin, dass große amerikanische Wachstumsaktien jahrelang extrem populär waren und dadurch zu teuer geworden sind, woraufhin nun eine Korrektur in Richtung normalerer Bewertungen stattfindet.

Auch Hormuz-Gebühr könnte Ölpreis stützen

Im selben Meinungsbeitrag geht Armstrong auch auf die Straße von Hormuz ein. Er schreibt, dass, falls der Waffenstillstand hält, der Iran möglicherweise eine Gebühr von Öltankern erheben könnte, die die Meerenge passieren. Seiner Meinung nach würde dies den Ölpreis wahrscheinlich höher halten als vor dem Krieg, aber nicht zwangsläufig auf extremen Niveaus wie 100 Dollar oder mehr pro Barrel.

Die Überlegung ist, dass Ölunternehmen und Exporteure lieber eine Gebühr zahlen als erneut mit einer echten Blockade der Route konfrontiert zu werden. Damit würde eine neue Situation entstehen, in der der Ölfluss wiederhergestellt wird, allerdings zu höheren strukturellen Kosten.

Was Armstrong in seiner Kolumne vor allem deutlich macht, ist, dass sich unter der Oberfläche des Marktes etwas verändert. Kleine Aktien schneiden besser ab, Energie bleibt stark und die frühere Dominanz der größten Wachstumsunternehmen ist weniger gefestigt als zuvor.

SoftBank setzt alles auf KI: Masayoshi Sons große Wette

Der japanische SoftBank-Konzern setzt unter Masayoshi Son konsequent auf KI und investiert massiv in das Ökosystem.

Darauf warten Anleger diese Woche an den Finanzmärkten

An den Finanzmärkten dreht sich in dieser Woche gefühlt alles um ein Thema. Das sollten Anleger dazu wissen.

KI alarmiert Notenbanken: Kommt die Notbremse für die Börse?

Von der EZB bis zur Bank of England: Notenbanker fürchten, dass KI den nächsten Finanzcrash auslösen könnte, und fordern eine Notbremse.

Meist gelesen

XRP verschwindet in großem Stil von Binance: Was bedeutet das für den Kurs?

Viele XRP-Halter ziehen ihre Coins von der Kryptobörse Binance in eigene Wallets ab. Kann das dem Kurs neuen Schwung geben?

AI-Prognose: Wie wahrscheinlich ist es, dass XRP bis 2030 auf 20 Dollar steigt?

Das KI-Modell ChatGPT schätzt die Wahrscheinlichkeit für einen XRP-Kurs von 20 Dollar im Jahr 2030 als gering ein. Die mittlere Prognose liegt deutlich niedriger.

Warum der November 2026 für Ripple und XRP bedeutend sein könnte

Eine neue SWIFT-Aktualisierung im November 2026 und ein Konzept eines ehemaligen SWIFT-Veteranen nähren die Spekulationen über eine Rolle von XRP.