Börse

Der Konflikt mit Iran sorgt nicht nur für Spannungen auf dem Ölmarkt, sondern beginnt auch, einen viel grundsätzlicheren Teil des Finanzsystems zu belasten: den Markt für US-Staatsanleihen.

Laut Eric Wallerstein von der Clocktower Group muss die US-Notenbank, die Federal Reserve (Fed), daher aktiv eingreifen, um größeren Schaden zu vermeiden.

Wo liegt das Problem?

Die US-Regierung verkauft kontinuierlich Staatsanleihen, um sich zu finanzieren. Normalerweise besteht eine hohe Nachfrage, da diese Anleihen als sicher gelten. Doch die jüngsten Auktionen verliefen auffällig schwach.

Das bedeutet schlicht: Investoren sind weniger interessiert an US-Staatspapieren.

Den Analysen zufolge liegt das auch an dem Konflikt in Iran. Öl exportierende Länder und mit ihnen verbundene Investoren spielen seit Jahren eine bedeutende Rolle bei der Finanzierung der USA.

Geraten ihre Einnahmen durch Krieg, Schäden an der Energieinfrastruktur oder Störungen in der Straße von Hormus unter Druck, könnten sie gezwungen sein, US-Anleihen zu verkaufen, um an Dollar zu gelangen.

Warum ist das gefährlich?

Wenn große ausländische Akteure weniger US-Staatsanleihen kaufen oder sogar verkaufen, hat das einige wesentliche Folgen:

- Die Zinsen für US-Staatsanleihen könnten steigen.

- Kredite würden für die US-Regierung teurer.

- Auch das restliche Finanzsystem würde unter Druck geraten.

- Die Stabilität des Dollars und der Kreditmärkte könnte abnehmen.

Das war auch während der Coronakrise zu beobachten, als öl-exportierende Länder Anleihen verkauften, um schnell an Bargeld zu kommen.

Wie reagierte die Fed damals?

Während der Pandemie initiierte die Fed ein Notprogramm, die sogenannte FIMA-Repo-Fazilität. Damit konnten ausländische Zentralbanken temporär Dollar von der Fed leihen, indem sie ihre US-Staatsanleihen als Sicherheiten einbrachten.

Die Idee war simpel: Wenn Akteure schnell Dollar benötigen, müssen sie ihre Anleihen nicht sofort auf den Markt werfen. Das verhindert Panik und stabilisiert den Anleihenmarkt.

Anstatt die Anleihen zu verkaufen, wurden sie bei der US-Notenbank hinterlegt.

Warum reicht das jetzt nicht aus?

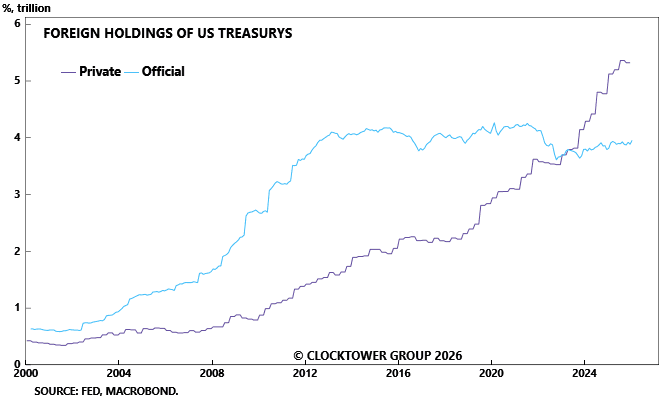

Warum sollte dieses System jetzt nicht auch funktionieren? Früher hielten vor allem ausländische Zentralbanken viele US-Staatsanleihen, mittlerweile liegen sie verstärkt bei privateren, aber oft noch staatsnahen Akteuren wie Staatsfonds und ausländischen Pensionskassen.

Genau diese Akteure haben jedoch keinen direkten Zugang zu solch einem Auffangnetz der Fed. Das während der Pandemie eingerichtete System steht diesen Akteuren nicht zur Verfügung.

Was sollte die Fed tun?

Wallersteins Lösungsvorschlag ist, dass die Fed ihr Notfallprogramm ausweitet. Nicht nur Zentralbanken, sondern auch bestimmte große ausländische institutionelle Investoren sollten temporär Dollar gegen US-Staatspapiere leihen können.

Laut Wallerstein könnte dies drei Ziele gleichzeitig fördern:

- die Finanzierungskosten der USA senken

- die Finanzmärkte stabiler halten

- die internationale Rolle des Dollars schützen

Der Kern der Sache

Die Analyse läuft auf eine zentrale Botschaft hinaus: Die Fed sollte nicht nur über Zinsänderungen nachdenken. Zuerst muss die Notenbank sicherstellen, dass der US-Anleihenmarkt reibungslos funktioniert.

Wenn der Konflikt in Iran zu neuer Stress auf dem Anleihenmarkt führt, könnten die Folgen weit größer sein als nur ein höherer Ölpreis.

Das könnte letztlich wichtiger sein als Zinserhöhungen oder -senkungen für Bitcoin (BTC), Aktien, Gold und Silber.

Saudi-Arabien senkt Ölpreis deutlich: Droht ein Preiskrieg?

Saudi-Arabien senkt wegen des wachsenden Angebots den Ölpreis deutlich. Der Schritt verschärft den Wettbewerb und setzt den Ölmarkt weiter unter Druck.

Trump wirbt für Dell – Aktie springt sofort an

Die Dell-Aktie legt um mehr als acht Prozent zu, nachdem Donald Trump bei einer Pressekonferenz erneut zum Kauf eines Dell-Computers aufgerufen hat.

SpaceX-Kurs steigt nach Nasdaq-100-Aufnahme: Newsbit-Analyst Juffermans sieht 170 Dollar als Schlüsselmarke

SpaceX legt nach der Aufnahme in den Nasdaq 100 zu. Newsbit-Analyst Erik Juffermans erklärt, warum die Marke von 170 Dollar in dieser Woche für Anleger entscheidend wird.

Meist gelesen

XRP verschwindet in großem Stil von Binance: Was bedeutet das für den Kurs?

Viele XRP-Halter ziehen ihre Coins von der Kryptobörse Binance in eigene Wallets ab. Kann das dem Kurs neuen Schwung geben?

Warum der November 2026 für Ripple und XRP bedeutend sein könnte

Eine neue SWIFT-Aktualisierung im November 2026 und ein Konzept eines ehemaligen SWIFT-Veteranen nähren die Spekulationen über eine Rolle von XRP.

Kann XRP auf 10.000 bis 50.000 Dollar steigen? ChatGPT erklärt, warum es möglich ist

Südkorea will auch kleine Kryptotransaktionen überwachen. Der Vorschlag soll Geldwäsche verhindern und internationale Vorschriften stärken.